وام زنان سرپرست خانوار از جمله طرحهای حمایتی مهم است که با هدف توانمندسازی و بهبود وضعیت مالی زنان سرپرست خانوار طراحی شده است. این وامها به زنان امکان میدهند تا با استفاده از تسهیلات مختلف مالی، به استقلال اقتصادی دست یابند و مشکلات معیشتی خود را برطرف کنند. با توجه به تنوع طرحها در بانکها و نهادهای حمایتی مانند کمیته امداد و بهزیستی، این گروه از جامعه میتوانند بسته به نیاز و شرایط خود از انواع مختلف تسهیلات بهرهمند شوند. در این مقاله، به بررسی مهمترین وامهای بانکی، مدارک و شرایط مورد نیاز و نحوه ثبت نام این وام پرداختهایم.

معرفی انواع وام زنان سرپرست خانوار

|

جدول معرفی خلاصه انواع وام زنان سرپرست خانوار |

|

| نام وام | توضیحات |

| وام بانوان بانک دی | سقف وام: ۵۰ میلیون تومان

سود: ۲۳ درصد بازپرداخت: ۳۶ ماه |

| وام بانو ایران بانک کشاورزی | سقف وام: ۲۰۰ میلیون تومان

سود:۲۳ درصد بازپرداخت: ۳۶ ماه |

| وام بانک کارگشایی با ضمانت طلا | سقف وام: ۵ میلیون تومان قرضالحسنه و ۲۰ میلیون تومان جعاله

سود: ۴ + ۷ درصد قرضالحسنه و ۲۳ درصد جعاله بازپرداخت: یک سال بعد از دریافت وام |

| طرح یاس بانک سینا | سقف وام: ۲۰ میلیون تومان

سود: ۱۸ درصد بازپرداخت: ۳۰ ماه |

| وام طرح پرنیان بانک ملت | سقف وام: ۵۰ میلیون تومان |

| وام زنان سرپرست خانوار بانک رفاه | ارائه وام در قالب تسهیلات مختلف |

وام زنان سرپرست خانوار تنها به یک نهاد یا سازمان خاص محدود نمیشود. این گروه از جامعه میتوانند با توجه به شرایط مالی و بانکی خود، از تسهیلات مختلفی در بانکهای کشور بهرهمند شوند. در ادامه، مهمترین طرحهای بانکی که امکان دریافت تسهیلات برای زنان سرپرست خانوار را فراهم میکنند، معرفی شدهاند.

لازم به ذکر است که برای آشنایی بیشتر با مباحث وام ازدواج ۱۴۰۴ و وام زیارتی کربلا میتوانید به همین مقالات مراجعه کنید.

1_ وام بانوان بانک دی

| مشخصات | توضیحات |

| سقف وام | ۵۰ میلیون تومان |

| سود | ۲۳٪ (در صورت مسدودی کامل سپرده: ۱۰٪) |

| مهلت بازپرداخت | ۳۶ ماه |

| ضمانت | ضامن رسمی |

| قسط وام | ۱,۹۳۵,۴۸۶ تومان |

| کل سود وام | ۱۹,۶۷۷,۴۹۹ تومان |

| مجموع رقم وام و سود | ۷۰,۲۳۷,۴۹۹ تومان |

بانک دی طرحی ویژه برای بانوان شاغل و خانهدار ارائه داده است. در این طرح، بانوانی که در بانک دی حساب سپرده دارند، میتوانند با سپردهگذاری حداقل ۲ میلیون تومان، درخواست تسهیلات دهند. نکته قابل توجه این است که امکان واگذاری امتیاز این وام به اعضای درجهیک خانواده وجود دارد.

در ضمن اگر تمایل به یادگیری عمیقتری دربارهی پیگیری وام ازدواج و وام دانشجویی دارید پیشنهاد میکنیم همین مقالات را مطالعه کنید.

2_ طرح بانو ایران بانک کشاورزی

| مشخصات | توضیحات |

| سقف وام | ۲۰۰ میلیون تومان |

| سود | ۲۳٪ |

| مهلت بازپرداخت | ۳۶ ماه |

| ضمانت | ضامن رسمی |

| قسط وام | ۷,۷۴۱,۹۴۴ تومان |

| کل سود وام | ۷۸,۷۰۹,۹۹۵ تومان |

| مجموع رقم وام و سود | ۲۷۸,۷۰۹,۹۹۵ تومان |

بانک کشاورزی با هدف حمایت از بانوان، بهویژه زنان سرپرست خانوار، طرحی تحت عنوان «بانو ایران» اجرا کرده است. متقاضیان این تسهیلات باید دارای حساب سپرده فعال در این بانک باشند که حداقل بین 4 تا ۶ ماه از زمان افتتاح آن گذشته باشد. این وام برای رفع نیازهای فوری مالی در نظر گرفته شده است.

3_ وام بانک کارگشایی با ضمانت طلا

| مشخصات | توضیحات |

| سقف وام | ۵ میلیون تومان قرضالحسنه

۲۰ میلیون تومان جعاله |

| سود | ۴ + ۷ درصد برای قرضالحسنه

۲۳ درصد برای جعاله |

| مهلت بازپرداخت | ۱۲ ماه (قابل تمدید یک سال دیگر) |

| ضمانت | وثیقه طلا |

| مقدار طلای موردنیاز | حداقل ۲۵ گرم |

یکی دیگر از روشهای دریافت وام زنان سرپرست خانوار، مراجعه به بانک کارگشایی است. این بانک با دریافت طلا بهعنوان ضمانت، انواع وام قرضالحسنه با مبلغ مناسب ارائه میدهد. دریافت این نوع تسهیلات نیاز به ضامن ندارد و برای رفع نیازهای فوری بسیار کاربردی است.

در ادامه مطالعهی مقالات روبرو میتوانند به افزایش درک شما از جدول اقساط وام فرزندآوری و وام دانشجویی دانشگاه آزاد کمک کنند.

4_ طرح یاس بانک سینا

| مشخصات | توضیحات |

| سقف وام | ۲۰ میلیون تومان |

| سود | ۱۸% |

| مهلت بازپرداخت | ۳۶ ماه |

| ضمانت | ضامن رسمی (به ازای هر ۱۰ میلیون تومان یک ضامن کسر از حقوق) |

| قسط وام | ۷۲۳,۰۴۸ تومان |

| کل سود وام | ۶,۰۲۹,۷۲۵ تومان |

در طرح یاس بانک سینا، بانوان میتوانند بدون نیاز به ضامن و صرفاً با داشتن حساب بانکی فعال، کارت اعتباری دریافت کنند. این کارت امکان خرید لوازم خانگی یا سایر نیازهای روزمره را از فروشگاههای طرف قرارداد فراهم میکند. این طرح یکی از گزینههای مناسب برای حمایت از توان مالی زنان سرپرست خانوار است.

5_ وام طرح پرنیان بانک ملت

| مشخصات | توضیحات |

| نام وام | طرح پرنیان بانک ملت |

| گروه هدف | زنان خانهدار یا شاغل |

| شرط دریافت | سپردهگذاری در بانک ملت |

| درصد وام نسبت به سپرده | ۷۰% مبلغ سپرده |

| حداقل سپردهگذاری | ۱۰ میلیون تومان |

| سقف وام | ۵۰ میلیون تومان (با توجه به میزان سپرده) |

بانک ملت در قالب طرح پرنیان، تسهیلات فوری به بانوانی که حداقل ۱۰ میلیون تومان سپردهگذاری کردهاند، ارائه میدهد. این تسهیلات بدون نیاز به فرآیند پیچیده بوده و برای حل مشکلات مالی کوتاهمدت مناسب است.

وام زنان سرپرست خانوار صرفاً به نهادهایی مانند بهزیستی یا کمیته امداد محدود نمیشود. بسیاری از بانکهای دولتی و خصوصی با ارائه طرحهای متنوع، امکان بهرهمندی این گروه از تسهیلات مالی را فراهم کردهاند. اطلاع از شرایط دریافت این وامها و انتخاب گزینهای متناسب با نیاز و وضعیت مالی، میتواند نقش مهمی در بهبود کیفیت زندگی زنان سرپرست خانوار ایفا کند.

برای آشنایی با دیگر وامهای بانک ملت به مقاله «انواع وام بانک ملت» سری بزنید.

6_ وام سرپرست خانوار یارانه

| مشخصات | توضیحات |

| سقف وام | یهطور قطعی مشخص نشده، اما احتمالا ۱۵ میلیون تومان (قابل ارتقا تا ۲۰۰ میلیون تومان) |

| ضمانت | بدون ضامن؛ مبلغ یارانه واریزی بهعنوان ضمانت |

| وضعیت طرح | هنوز اجرایی نشده |

| مدارک لازم | مدارک هویتی، اسناد دریافت یارانه، مدارک حساب بانکی |

وام سرپرخات خانوار یارانه با سقف ۱۵ میلیون تومان (قابل ارتقا به ۲۰۰ میلیون تومان) به متقاضیان پرداخت میشود. در این وام نیازی به معرفی ضامن نیست و مبلغ یارانه واریزی بهعنوان ضمانت در نظر گرفته میشود. متاسفانه این طرح هنوز از طرف بانکها یا موسسهها اجرایی نشده است، اما انتظار میرود که برای دریافت آن به مدارکی مثل مدارک هویتی، اسناد مربوط به دریافت یارانه و مدارک مربوط به حساب بانکی نیاز داشته باشید.

در نظر داشته باشید که مبلغی هنوز برای این وام بهطور قطعی تعیین نشده و مبالغ ذکرشده ممکن است تغییر کنند.

7_ وام زنان سرپرست خانوار بانک رفاه

بانک رفاه کارگران در قالب طرحهای مختلف، تسهیلاتی را به زنان سرپرست خانوار ارائه میدهد. جزئیات دقیق شرایط و مبلغ این وامها ممکن است بسته به نوع طرح و بانک عامل متغیر باشد. برای اطلاعات دقیقتر، توصیه میشود به یکی از شعب بانک رفاه در سراسر کشور مراجعه کرده و یا با مرکز ارتباط با مشتریان بانک رفاه (فراد) به شماره ۸۵۲۵-۰۲۱ تماس بگیرید.

برای آشنایی بیشتر با تسهیلات بانکی مرتبط با زنان سرپرست خانوار، پیشنهاد میشود مطالب زیر را نیز مطالعه کنید:

- وام زنان خانه دار بانک سپه برای بررسی شرایط تسهیلات ویژه بانوان خانهدار

- وام فوری بدون ضامن جهت دریافت سریع و بدون نیاز به ضامن

- ثبت نام وام مهربانی بانک ملی بهعنوان یکی از طرحهای حمایتی مؤثر

- وام بانک رسالت مناسب برای بانوان با نیاز به تسهیلات خرد

- وام دو برابر سپرده بدون ضامن گزینهای برای دریافت اعتبار بدون ضمانتنامه رسمی

مدارک لازم برای وام زنان سرپرست خانوار

زنانی که بهعنوان سرپرست خانواده شناخته میشوند، میتوانند با توجه به شرایط خود از تسهیلات حمایتی استفاده کنند. دریافت وام زنان سرپرست خانوار چه از طریق کمیته امداد و بهزیستی و چه از طریق بانکها و نهادهای دیگر، نیازمند ارائه مدارک مشخص است. این مدارک با توجه به نوع نهاد پرداختکننده و هدف از دریافت وام متفاوت خواهد بود.

مدارک موردنیاز برای وامهای حمایتی کمیته امداد و بهزیستی:

افرادی که تحت حمایت این دو نهاد قرار دارند، برای دریافت تسهیلات اشتغالزایی یا معیشتی باید مدارک زیر را ارائه دهند:

- گواهینامه مهارت از سازمان فنی و حرفهای یا دیگر مراکز آموزشی معتبر

- پرونده اشتغال فعال و مجوز رسمی فعالیت اقتصادی در صورت اشتغال

- معرفینامه معتبر از اداره بهزیستی یا کمیته امداد به بانک عامل

مدارک موردنیاز برای وام زنان سرپرست خانوار از بانکهای عامل:

برای دریافت تسهیلات بانکی مانند وامهای طرح پرنیان، یاس یا دیگر طرحها که ویژه زنان سرپرست خانوار در نظر گرفته شدهاند، مدارک زیر ضروری است:

- مدارک هویتی شامل شناسنامه، کارت ملی هوشمند یا رسید ثبتنام آن

- اسناد معتبر دال بر سرپرست بودن، مانند طلاقنامه یا گواهی فوت همسر

- مراجعه حضوری به یکی از بانکهای پرداختکننده مانند بانک ملت یا بانک رفاه کارگران و تکمیل فرمهای مربوطه

دریافت وام زنان سرپرست خانوار مستلزم طی مراحل مشخص و ارائه مدارک معتبر است. بسته به اینکه متقاضی تحت حمایت بهزیستی یا کمیته امداد باشد یا قصد دریافت تسهیلات از بانکهای تجاری را داشته باشد، نوع و تعداد مدارک موردنیاز متفاوت خواهد بود.

لازم است اضافه کنیم که منابع روبرو اطلاعات جامعتری دربارهی وام بانک رسالت برای زنان خانهدار و وام زنان خانه دار بانک مهر ارائه میدهند.

سایت ثبت نام وام زنان سرپرست خانوار

تا زمان نگارش این مطلب، هیچ سامانه رسمی یا سایت مشخصی تحت عنوان سایت ثبت نام وام زنان سرپرست خانوار از سوی نهادهای دولتی مانند بهزیستی، کمیته امداد یا بانکهای عامل معرفی و راهاندازی نشده است. بنابراین، روند درخواست این نوع وامها همچنان به صورت حضوری و از طریق مراجعه مستقیم به نهادهای ذیربط انجام میشود.

در حال حاضر، زنان سرپرست خانواری که قصد دریافت این نوع تسهیلات را دارند، باید از طریق مراجعات حضوری به ادارات بهزیستی، کمیته امداد و بانکهای عامل مانند بانک رفاه کارگران، مراحل ثبتنام و ارائه مدارک مورد نیاز را پیگیری کنند. راهاندازی سایت یا سامانه آنلاین ویژه برای ثبتنام این وام تاکنون به صورت رسمی اعلام نشده است.

وام زنان سرپرست خانوار که گاه با عناوینی مانند «وام اشتغال خرد»، «وام حمایتی بانوان» یا «وام بلاعوض کمیته امداد و بهزیستی» نیز شناخته میشود، معمولاً بدون نیاز به ضامن و با شرایط انعطافپذیر در پرداخت ارائه میشود. این تسهیلات عمدتاً به زنان سرپرست خانوار در دهکهای پایین درآمدی تعلق میگیرد تا از آن برای راهاندازی مشاغل خانگی یا کسبوکارهای کوچک استفاده کنند.

افزون بر این وام، طرحهایی مانند وام مشاغل خانگی، وام بانوان بانک دی، وام طرح بانوی ایرانی بانک کشاورزی، طرح یاس بانک سینا و طرح پرنیان بانک ملت نیز از جمله گزینههایی هستند که با شرایط مختلف برای بانوان در نظر گرفته شدهاند. متقاضیان میتوانند برای بررسی دقیقتر شرایط هر یک از این تسهیلات، به بخشهای مرتبط در سایت بانکها یا مقالات تکمیلی مراجعه کنند.

در ضمن اگر تمایل دارید دیگر روشهای گرفتن وام را بررسی کنید ما وام چهار درصد را به شما پیشنهاد میکنیم.

نحوه ثبت نام وام زنان سرپرست خانوار در سامانه

همانطورکه پیشتر گفته شد، تا زمان نگارش این مطلب، هیچ سامانه رسمی برای ثبت نام اینترنتی وام زنان سرپرست خانوار از سوی نهادهایی مانند کمیته امداد یا سازمان بهزیستی راهاندازی نشده است. به همین دلیل، ثبت نام این وام تنها از طریق مراجعه حضوری به شعب این نهادها یا بانکهای عامل مانند بانک رفاه کارگران انجام میشود.

در حال حاضر، متقاضیان این تسهیلات باید با در دست داشتن مدارک لازم، از جمله مدارک هویتی، مدرک سرپرست خانوار بودن (مانند طلاقنامه یا گواهی فوت همسر) و در صورت امکان، گواهی مهارت از سازمان فنی و حرفهای، به مراکز مرتبط مراجعه و فرآیند تشکیل پرونده را آغاز کنند. پس از بررسی صلاحیتها و تایید نهایی، معرفینامهای جهت دریافت وام به بانک صادر میشود.

برای زنان سرپرست خانواری که تحت پوشش سازمان بهزیستی هستند، شرایط دریافت وام کمی آسانتر است. این افراد میتوانند با ارائه مدرک مهارتی و دریافت مجوز فعالیت، در کمیته اشتغال شهرستان تشکیل پرونده دهند. در صورت تایید صلاحیت توسط کمیته، فرد متقاضی برای دریافت وام زنان سرپرست خانوار به بانک معرفی میشود و در صورت وجود اعتبار، تسهیلات به او تعلق میگیرد.

در غیاب یک سامانه ثبت نام آنلاین، پیگیری حضوری همچنان تنها مسیر ثبت درخواست محسوب میشود. توصیه میشود متقاضیان پیش از مراجعه، از طریق وبسایت رسمی کمیته امداد یا سازمان بهزیستی، آخرین اخبار و دستورالعملها را مطالعه و مدارک خود را بهصورت کامل آماده کنند.

مبلغ وام زنان سرپرست خانوار چقدر است؟

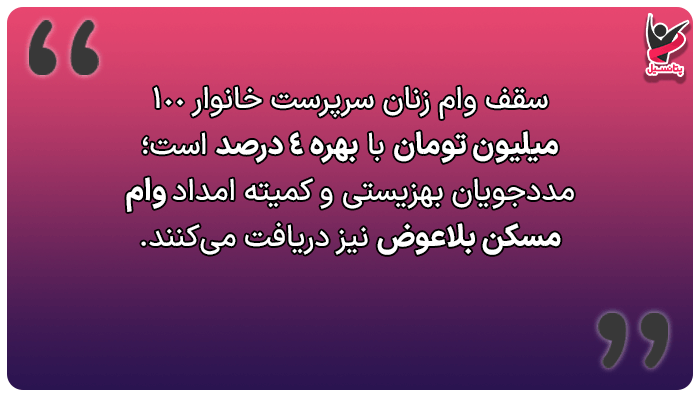

براساس تصمیمهای اخیر دولت، سقف وام زنان سرپرست خانوار در حال حاضر تا ۱۰۰ میلیون تومان تعیین شده است. طبق اعلام نهادهای ذیربط، امکان افزایش مبلغ این وام در آینده نیز وجود دارد که در این صورت، متقاضیان باید مطابق با شرایط جدید اقدام کنند.

یکی از مهمترین مزایای این وام، نرخ بهره پایین آن است. دولت برای کاهش فشار اقتصادی، نرخ سود تسهیلات مذکور را تنها ۴ درصد در نظر گرفته که در مقایسه با سایر وامهای بانکی، بسیار کمتر و قابل مدیریت است.

همچنین، زنانی که تحت پوشش کمیته امداد یا سازمان بهزیستی قرار دارند، در برخی شرایط خاص میتوانند علاوه بر وام اشتغال، از وامهای بلاعوض مسکن نیز بهرهمند شوند. مبلغ این نوع تسهیلات بین ۱۵۰ تا ۲۰۰ میلیون تومان متغیر است و تنها به خانوارهای واجد شرایط با هدف تأمین یا بهسازی مسکن تعلق میگیرد.

راستی، ما یک مقاله با عنوان «وام اشتغال» هم داریم که پیشنهاد میدهیم سری به آن بزنید.

تعداد اقساط وام زنان سرپرست خانوار چقدر است؟

در طرحهای حمایتی دولت برای پرداخت وام زنان سرپرست خانوار، بازپرداخت این تسهیلات معمولا در قالب اقساط بلندمدت انجام میشود. مطابق با آخرین دستورالعملها، مدت بازپرداخت این وامها تا سقف ۷ سال تعیین شده است. این دوره زمانی بهگونهای طراحی شده که فشار مالی سنگینی به زنان سرپرست خانواده وارد نشود و امکان مدیریت اقساط بهصورت ماهانه برای آنها فراهم باشد.

مدت اقساط میتواند بسته به نوع وام (اشتغالزایی، خودکفایی یا مسکن)، میزان تسهیلات دریافتی و نهاد ارائهدهنده (مانند کمیته امداد یا بهزیستی) متفاوت باشد، اما اغلب موارد بازه زمانی ۵ تا ۷ سال برای بازپرداخت در نظر گرفته میشود. این ساختار اقساطی باعث میشود دریافتکنندگان وام زنان سرپرست خانوار بتوانند هزینهها را بهتدریج و با کمترین فشار اقتصادی پرداخت کنند.

لازم به ذکر است که در برخی طرحها، دوره تنفس کوتاهی نیز برای شروع پرداخت اقساط در نظر گرفته میشود تا فرد متقاضی فرصت کافی برای راهاندازی شغل یا استفاده بهینه از وام داشته باشد.

نحوه بازپرداخت اقساط وام زنان سرپرست خانوار چگونه است؟

یکی از ویژگیهای قابل توجه وام زنان سرپرست خانوار، انعطاف در شیوه بازپرداخت آن است. این تسهیلات بهگونهای طراحی شدهاند که دریافتکنندگان بتوانند پس از راهاندازی کسبوکار، اقساط خود را بهصورت تدریجی پرداخت کنند. بهطور معمول، دوره بازپرداخت این وامها ۸۴ ماه یا همان ۷ سال تعیین شده که متناسب با شرایط درآمدی متقاضیان است.

در اغلب موارد، پس از دریافت وام زنان سرپرست خانوار بهویژه در قالب تسهیلات اشتغال، زنان میتوانند فعالیت اقتصادی خود را آغاز کرده و بهتدریج درآمد پایدار ایجاد کنند. این فرآیند کمک میکند تا توان بازپرداخت اقساط تقویت شود و بدون فشار مالی قابل توجه، اقساط ماهانه وام پرداخت گردد.

مزیت های وام زنان سرپرست خانوار چیست؟

دریافت وام زنان سرپرست خانوار یکی از سیاستهای حمایتی مهم در جهت توانمندسازی اقتصادی زنانی است که مسئولیت تأمین هزینههای خانوار را بر عهده دارند. این نوع تسهیلات مزایای قابل توجهی دارد که نقش مؤثری در کاهش آسیبهای اقتصادی و افزایش ثبات مالی این گروه ایفا میکند.

1_ بهبود شرایط معیشتی

یکی از اهداف اصلی وام زنان سرپرست خانوار، ارتقاء سطح معیشتی زنان فاقد پشتیبان مالی است. این وامها معمولاً با نرخ سود پایین و دوره بازپرداخت بلندمدت اعطا میشوند، بهطوریکه امکان مدیریت اقساط ماهانه بدون فشار مالی فراهم باشد.

2_ تقویت استقلال مالی

استقلال اقتصادی از مزیتهای کلیدی این وام بهشمار میرود. زمانیکه یک زن بتواند بخشی از هزینههای خود را از طریق راهاندازی یک کسبوکار کوچک تأمین کند، دیگر نیازی به حمایتهای غیررسمی نخواهد داشت و ساختار مالی خانواده را تقویت خواهد کرد.

3_ فراهم شدن امکان شروع کسبوکار

در شرایط اقتصادی کنونی، تأمین سرمایه اولیه برای آغاز یک فعالیت اقتصادی دشوار است. وام زنان سرپرست خانوار میتواند بخشی از این هزینهها را پوشش دهد. به این ترتیب، زنان میتوانند بدون نیاز به دریافت وامهای پرریسک، کسبوکار خود را راهاندازی و درآمدزایی را آغاز کنند.

4_ ارتقاء مهارت و توانمندسازی شغلی

بخشی از منابع این تسهیلات میتواند صرف آموزش حرفهای، شرکت در دورههای مهارتی یا ارتقاء تخصص شود. این موضوع مستقیماً به افزایش قابلیت اشتغال و پایداری اقتصادی زنان سرپرست خانوار منجر میشود.

5_ افزایش احساس امنیت مالی

با دسترسی به منابع مالی مشخص و پیشبینیپذیر، احساس امنیت در مدیریت مخارج خانوار بیشتر میشود. این امنیت موجب میشود تا تصمیمگیریهای اقتصادی با دقت و برنامهریزی بهتری انجام گیرد.

6_ تقویت اعتماد به نفس

یکی از پیامدهای مثبت دسترسی به منابع مالی پایدار، افزایش اعتماد به نفس در زنان سرپرست خانوار است. توانایی تأمین هزینههای زندگی و مشارکت در فعالیتهای اقتصادی، احساس مؤثر بودن و توانمندی را در آنها تقویت میکند.

کلام آخر

وام زنان سرپرست خانوار ابزاری مؤثر در جهت توانمندسازی اقتصادی این قشر از جامعه به شمار میرود و دامنه ارائه آن از نهادهای حمایتی مانند کمیته امداد و بهزیستی تا بانکهای تجاری متنوع گسترش یافته است. تنوع طرحها و شرایط دریافت، این امکان را برای متقاضیان فراهم کرده تا با توجه به وضعیت اقتصادی و مدارک خود، مناسبترین گزینه را انتخاب کنند. نکته حائز اهمیت این است که روند دریافت این تسهیلات در حال حاضر بیشتر به صورت حضوری انجام میشود و نیازمند آمادگی کامل از نظر مدارک و پیگیری مداوم است. در نهایت، بهرهمندی از وامهای حمایتی با اقساط بلندمدت و سود پایین، میتواند نقش مهمی در بهبود معیشت، اشتغالزایی و ارتقای سطح رفاه زنان سرپرست خانوار ایفا کند.