تصور کنید قصد خرید یک گوشی جدید یا لوازم خانگی از دیجیکالا را دارید، اما بودجهتان کافی نیست. آیا وام دیجی کالا می ارزد؟ این سوال برای بسیاری از ما که به دنبال خرید قسطی هستیم پیش میآید و پاسخش میتواند تصمیمگیریمان را راحتتر کند. در این مقاله، با نگاهی دقیق و کاربردی، وام دیجیکالا را زیر ذرهبین میگذاریم و آن را با گزینههای دیگر مقایسه میکنیم تا ببینید آیا واقعاً به دردتان میخورد یا نه.

وام دیجی کالا چقدر است؟

جدول معرفی خلاصه وام دیجی کالا

نام وام

دیجیپی

مبلغ

۱۰۰ میلیون تومان

سود

۲۳ درصد

نرخ موثر

۵۲.۲۶ درصد

دوره بازپرداخت

۱۲ ماه

نیاز به پیشپرداخت

دارد

ضمانت

چک صیادی یا سفته

نیاز به اعتبارسنجی

دارد

جریمه تاخیر

دارد

هزینه زیرساخت

۱۰ تا ۱۲ درصد مبلغ وام

اگر میخواهید با مفهوم وام و ویژگیهای آن بیشتر آشنا شوید، به مقالات «وام چیست؟» و «انواع وام» سری بزنید.

آیا وام دیجی کالا می ارزد؟

بیایید از پایه شروع کنیم. وام دیجیکالا، که از طریق پلتفرم دیجیپی ارائه میشود، راهی است برای خرید اقساطی از این فروشگاه بزرگ آنلاین. سقف این وام بین ۱۰ تا ۱۰۰ میلیون تومان است و بازپرداختش میتواند بین ۶ تا ۱۲ ماه باشد، با نرخ سود اسمی ۲۳٪. اما این اعداد فقط روی کاغذ ساده به نظر میرسند؛ در عمل، هزینههای جانبی مثل «هزینه زیرساخت» (که حدود ۱۰-۱۲٪ مبلغ وام است) و شرایط خاصش، مثل نیاز به چک صیادی یا سفته الکترونیک، داستان را پیچیدهتر میکنند. ((همچنین میتوانید بررسی کاملتری از این موضوع را در «وام دیجیپی میارزد؟» مطالعه کنید.))

حالا چرا کسی سراغ این وام میرود؟ راحتی و سرعتش وسوسهکننده است. برخلاف بانکها که گاهی ماهها شما را دنبال ضامن و کاغذبازی میگردانند، دیجیپی قول میدهد در کمتر از یک هفته (با چک) یا حتی ۷۲ ساعت (با سفته) وام را به کیف پولتان واریز کند. اما آیا این سرعت و راحتی ارزشش را دارد؟ بیایید عمیقتر بررسی کنیم.

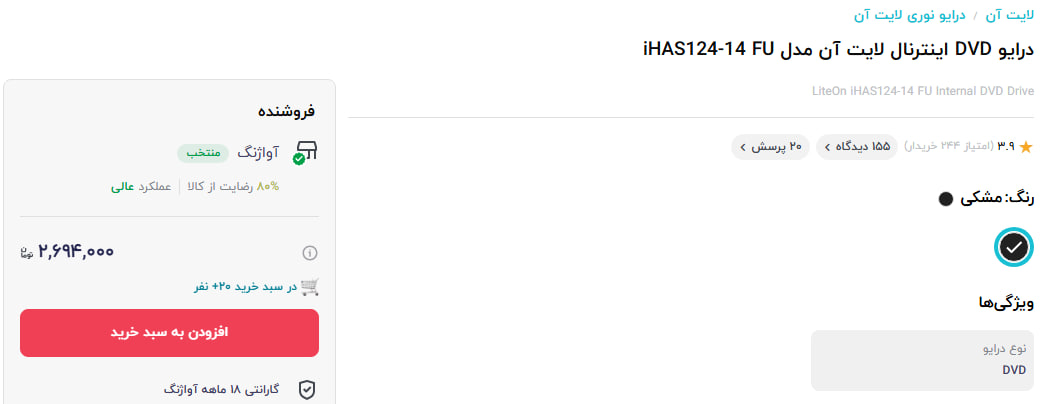

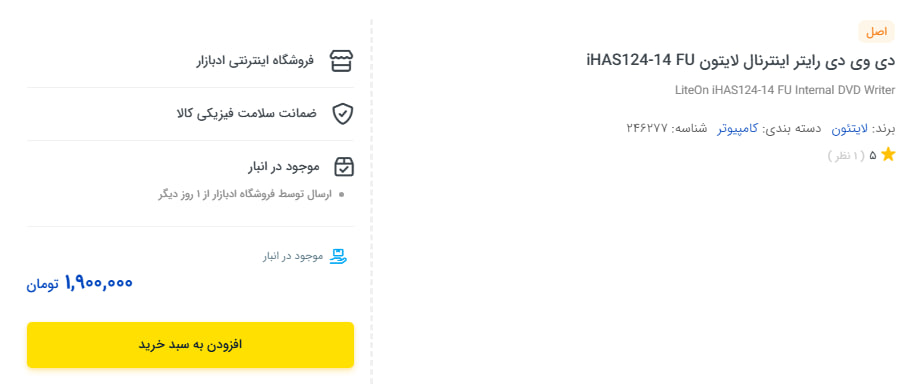

نکته مهم: قبل از هر چیزی یادتان باشد بعد از دریافت وام دیجی کالا و اغلب شرکتهای مشابه که در ادامه معرفی میشوند، شما مجبورید محصولتان را فقط از سایتها و شرکتهای مشخصشده بخرید! در بسیاری از مواقع قیمت محصول مورد نظر در سایت مشخصشده بیشتر از قیمت بازار است. همینطور در این حالت دیگر توان چانهزدن و تخفیف گرفتن هم ندارید!

قیمت یک محصول خاص در دیجی کالاقیمت محصول بالا دریک سایت دیگر!

دانلود رایگان فایل جامع راهنمای دریافت وامهای بدون ضامن و آسان در ایران!

برای اینکه ببینیم وام دیجی کالا واقعاً بهصرفه است یا نه، بیایید آن را با چند رقیب سرسخت مثل لندو، ازکیوام و مانیسا مقایسه کنیم.

لندو: این پلتفرم امکان دریافت وام تا سقف ۵۰ میلیون تومان را با نرخ سود ۲۳ درصد و دوره بازپرداخت ۱۲ ماهه فراهم میکند. نیازی به چک یا ضامن ندارد و تنها با ارائه سفته الکترونیک قابل دریافت است. هزینههای اضافی مانند هزینه زیرساخت در آن وجود ندارد و میتوانید از هر فروشگاهی که دستگاه کارتخوان دارد خرید کنید، نه صرفاً یک پلتفرم خاص.

مانیسا: سقف وام این مجموعه تا ۱۵۰ میلیون تومان است و نرخ سود آن بسته به نوع طرح متغیر است (۴ درصد برای وام قرضالحسنه یا ۲۳ درصد برای طرح معمولی) با دوره بازپرداخت ۱۲ تا ۱۸ ماهه. دریافت این وام مستلزم ارائه چک صیادی است و تنها برای خرید از فروشگاههای مشخصشده قابل استفاده است.

ازکیوام: این پلتفرم وامهایی تا سقف ۷۵ میلیون تومان با سود ۲۲ درصد و بازپرداخت حداکثر ۳۶ ماهه ارائه میدهد. برای دریافت آن، ارائه چک صیادی الزامی است و صرفاً برای خرید از فروشگاههای تعیینشده توسط خود پلتفرم مناسب است، نه دیجیکالا.

وام دیجیکالا از یک مزیت برجسته برخوردار است: این وام بهطور مستقیم به سبد خرید دیجیکالا متصل است و تنوع گسترده محصولات این فروشگاه، گزینههای متعددی را پیش روی شما قرار میدهد. با این حال، وجود هزینه زیرساخت و سود واقعی بالاتر از نرخ اعلامشده (که با احتساب این هزینهها به ۲۸–۳۰٪ یا حتی بیشتر میرسد)، ممکن است فشار مالی قابلتوجهی به همراه داشته باشد. به عنوان مثال، برای دریافت وامی به مبلغ ۲۰ میلیون تومان، حدود ۲ تا ۲.۵ میلیون تومان هزینه زیرساخت پرداخت میکنید و در مجموع باید حدود ۲۶ میلیون تومان بازپرداخت کنید. در این میان، لندو به دلیل نبود هزینههای اضافی و انعطافپذیری بیشتر در خرید، گزینهای اقتصادیتر به نظر میرسد.

وبینار فرمول درآمد میلیاردی

اگر دنبال «کسب پول سنگین هستی» هستی و نمیدونی از کجا شروع کنی این وبینار رایگان مختص تویه

وام دیجی کالا در برابر وام بانکی: آیا ارزش جایگزینی دارد؟

جدول مقایسه وام دیجی کالا با وامهای بانکی

نام وام

مدت و مبلغ بازپرداخت

وام ۱۰۰ میلیونی دیجی کالا

۱۲ ماهه

۱۱۲,۸۹۱,۶۰۰ تومان

وام ۱۰۰ میلیونی بانک ملی

۴۸ ماهه

۱۵۳,۸۴۷,۰۶۳ تومان

وام ۱۰۰ میلیونی بانک ملت

۴۸ ماهه

۱۵۳,۸۴۷,۰۶۳ تومان

وام ۱۰۰ میلیونی بانک رسالت

۴۸ ماهه

۱۵۳,۸۴۷,۰۶۳ تومان

حالا بیایید وام دیجی کالا را با وامهای بانکی مقایسه کنیم، چون خیلیها هنوز به بانکها به چشم گزینه اصلی نگاه میکنند. بانک ملی، مثلاً، وام خرید کالا تا ۲۰۰ میلیون تومان با سود ۲۳٪ و بازپرداخت ۳۶ ماهه میدهد، ولی حداقل ۳ ضامن رسمی میخواهد و فرایندش ممکن است هفتهها طول بکشد. بانک مهر ایران هم وام قرضالحسنه ۲۰۰ میلیونی با کارمزد ۴٪ دارد، اما شرایطش (مثل میانگین حساب ۳ ماهه) برای همه جور درنمیآید.

وام دیجیکالا اینجا برنده سرعت و سادگی است. بدون نیاز به ضامن، بدون دوندگی شعبهای، و کاملاً آنلاین. اما محدودیتش اینجاست که فقط برای خرید از دیجیکالا خوب است و نمیتوانید پولش را نقد کنید. اگر قصد خرید کالای خاصی را دارید که در دیجیکالا موجود است، این راحتی ممکن است ارزشش را داشته باشد، ولی اگر انعطاف بیشتری میخواهید، بانکها گزینههای بهتری دارند.

در ادامه، مطالعهی این مقالات روبرو میتواند به افزایش درک شما از وام ثبت نام فرزند و وام مانیسا چیست کمک کند.

راستی، پیشنهاد میدهیم که به مقاله «وام فوری» هم سری بزنید.

هزینههای پنهان وام دیجی کالا: آیا ارزش این هزینهها را دارد؟

یکی از چیزهایی که کمتر دربارهاش حرف زده میشود، هزینههای جانبی وام دیجیکالا است. فرض کنید ۲۰ میلیون وام میگیرید. قبل از هر چیز، باید ۲ تا ۲.۵ میلیون هزینه زیرساخت بدهید. این پول جدا از اقساط است و برنمیگردد. بعد، سود ۲۳٪ روی کل مبلغ اعمال میشود، نه مبلغی که بعد از کسر هزینه زیرساخت میماند. در عمل، شما ۲۰ میلیون میگیرید، ولی حدود ۲۶ میلیون پس میدهید، یعنی سود واقعی نزدیک ۳۰٪.

حالا بیایید با یک مثال واقعیتر جلو برویم. فرض کنید یک گوشی ۲۵ میلیونی میخواهید. با وام دیجیکالا، ۲۵ میلیون میگیرید، ۳ میلیون هزینه زیرساخت میدهید و در ۱۲ ماه حدود ۳۳ میلیون پس میدهید. اگر همین گوشی را نقدی بخرید، ۲۵ میلیون خرجتان میشود. آیا ۸ میلیون اضافه ارزشش را دارد؟ اگر بودجهتان محدود است و قسط ماهانه (حدود ۲.۷ میلیون) برایتان قابل تحمل است، شاید بله. اما اگر بتوانید صبر کنید و پول جمع کنید، قطعاً بهصرفهتر است.

لازم است اضافه کنیم که منابع روبرو اطلاعات جامعتری دربارهی خرید وام رسالت و وام حکمت نیروهای مسلحارائه میدهند.

شرایط دریافت وام دیجی کالا: آیا ارزش وقت گذاشتن دارد؟

گرفتن وام دیجی کالا ساده به نظر میرسد، اما شرایط خاص خودش را دارد. اول از همه، باید چک صیادی بنفش یا سفته الکترونیک داشته باشید. چک باید به نام خودتان یا یکی از اقوام درجه یک باشد و سفته هم باید آنلاین صادر شود. بعد، باید در سیستم اعتبارسنجی بانکی رتبه خوبی داشته باشید، یعنی چک برگشتی یا قسط عقبافتاده نداشته باشید. مدارک دیگری مثل کارت ملی هوشمند و حساب بانکی (ترجیحاً بانک ملت یا تجارت) هم لازم است.

فرایندش چقدر طول میکشد؟ اگر همهچیز درست باشد، با چک حدود ۵–۷ روز و با سفته ۳ روز کاری. این سرعت برای خیلیها جذاب است، چون مثلاً در لندو ممکن است ۱۰ روز طول بکشد و در بانکها حتی بیشتر. اما اگر مدارکتان ناقص باشد یا اعتبارسنجی رد شوید، این وقت هدر میرود. پس قبل از اقدام، مطمئن شوید شرایطش را دارید.

در ارتباط با آنچه گفته شد، مطالب لینک شدهی جدول اقساط وام جعاله بانک مسکن و وام ترک اعتیاد بهزیستی میتوانند بسیار کاربردی و آموزنده باشند.

تجربه واقعی کاربران

بیایید از زبان خود مردم بشنویم. علی، ۳۲ ساله از تهران، میگوید: «من ۱۵ میلیون وام گرفتم و یه لپتاپ خریدم. فرایندش راحت بود و تو ۴ روز اعتبارم اومد، ولی وقتی قسطها شروع شد، دیدم سودش بیشتر از چیزیه که فکر میکردم.» از طرف دیگر، سارا، ۲۸ ساله از مشهد، حس متفاوتی دارد: «برای من که ضامن پیدا کردن سخت بود، این وام نجاتدهنده بود. یه یخچال گرفتم و قسطهاش رو با حقوقم تنظیم کردم.»

تجربهها متفاوت است، ولی یک نکته مشترک دارند: سرعت و راحتی وام دیجیکالا نقطه قوتش است، اما هزینهها و محدودیت خرید فقط از دیجیکالا گاهی آزاردهنده میشود.

آیا وام دیجی کالا برای خریدهای خاص ارزش دارد؟

حالا بیایید ببینیم این وام برای چه خریدهایی مناسب است. دیجیکالا تنوع عجیبی از محصولات دارد از گوشی و لپتاپ گرفته تا مبلمان و لوازم آشپزخانه. اگر قصد خرید کالای بادوامی مثل یخچال یا تلویزیون دارید که قیمتش ممکن است ماه بعد ۲۰٪ بالا برود، وام دیجیکالا میتواند منطقی باشد. مثلاً یک تلویزیون ۳۰ میلیونی با وام ۱۲ ماهه حدود ۳۹ میلیون برایتان تمام میشود، ولی اگر صبر کنید و قیمتش بشود ۳۶ میلیون، نقدی خریدن شاید بهصرفهتر باشد.

اما برای کالاهای مصرفی مثل مواد غذایی یا لباس، این وام اصلاً ارزش ندارد. چرا؟ چون هم سودش بالاست و هم ۱۸۰ روز فرصت دارید اعتبار را خرج کنید، که برای این نوع کالاها منطقی نیست. پس قبل از اقدام، ببینید خریدتان چقدر ضروری و بادوام است.

نکات ریز اما مهم

چند نکته ظریف هست که ممکن است روی تصمیمتان اثر بگذارد. اول، اعتبار وام به حساب بانکیتان نمیآید؛ فقط در کیف پول دیجیپی قابل استفاده است. دوم، اگر قسطها را دیر بدهید، جریمه ۶٪ ماهانه میخورید یعنی هر ماه تاخیر، ۶٪ کل مبلغ وام، نه قسط عقبافتاده. سوم، قیمت بعضی از کالاها در دیجیکالا گاهی ۱۰-۱۵٪ از بازار گرانتر است، که هزینه واقعی خریدتان را بیشتر میکند.

اینها را کنار سود و هزینه زیرساخت بگذارید. آیا هنوز ارزشش را دارد؟ بستگی به اولویتهایتان دارد راحتی یا صرفهجویی؟

جایگزینهای هوشمندانه: آیا وام دیجیکالا تنها گزینه است؟

اگر وام دیجیکالا به نظرتان گران یا محدود میآید، گزینههای دیگری هم هست. مثلاً خرید قسطی مستقیم از فروشگاههای فیزیکی گاهی سود کمتری دارد (۱۵–۲۰٪) و نیازی به پلتفرم واسطه نیست. یا میتوانید از کارت اعتباری بانکها استفاده کنید که تا ۲۰۰ میلیون تومان سقف دارد و بازپرداختش انعطافپذیرتر است. حتی صبر کردن و پسانداز هم گاهی بهترین راه است، اگر عجله ندارید.

یک ایده دیگر: تخفیفهای دیجیکالا (مثل بلک فرایدی) را با بودجه نقدیتان ترکیب کنید. اینطوری هم هزینه کمتری میدهید و هم از قسط و سود خلاص میشوید.

در آخر از شما دعوت میکنیم که به مقاله «وام آنلاین» هم سری بزنید.

کلام آخر

آیا وام دیجیکالا می ارزد؟ اگر سرعت، راحتی و خرید از دیجیکالا برایتان اولویت است و قسطهای ماهانه (مثلاً ۲-۳ میلیون) با بودجهتان جور درمیآید، بله، ارزشش را دارد. اما اگر دنبال کمترین هزینه هستید یا انعطاف بیشتری میخواهید، پلتفرمهایی مثل ازکیوام یا وام بانکی ممکن است بهتر باشند. بهترین راهکار؟ قبل از اقدام، قیمت کالای موردنظرتان را با بازار مقایسه کنید، هزینه کل وام را حساب کنید و ببینید آیا صبر کردن برایتان بهصرفهتر است یا نه.

در ضمن، اگر تمایل به یادگیری عمیقتری دربارهی چگونه از بانک رسالت وام بگیریم و فرق وام و تسهیلات چیست؟ دارید، پیشنهاد میکنیم این مطالب را بخوانید.

در ضمن، اگر تمایل به یادگیری عمیقتری دربارهی چگونه از بانک رسالت وام بگیریم و فرق وام و تسهیلات چیست؟ دارید، پیشنهاد میکنیم این مطالب را بخوانید.

بیایید از پایه شروع کنیم. وام دیجیکالا، که از طریق پلتفرم دیجیپی ارائه میشود، راهی است برای خرید اقساطی از این فروشگاه بزرگ آنلاین. سقف این وام بین ۱۰ تا ۱۰۰ میلیون تومان است و بازپرداختش میتواند بین ۶ تا ۱۲ ماه باشد، با نرخ سود اسمی ۲۳٪. اما این اعداد فقط روی کاغذ ساده به نظر میرسند؛ در عمل، هزینههای جانبی مثل «هزینه زیرساخت» (که حدود ۱۰-۱۲٪ مبلغ وام است) و شرایط خاصش، مثل نیاز به چک صیادی یا سفته الکترونیک، داستان را پیچیدهتر میکنند. ((همچنین میتوانید بررسی کاملتری از این موضوع را در «وام دیجیپی میارزد؟» مطالعه کنید.))

حالا چرا کسی سراغ این وام میرود؟ راحتی و سرعتش وسوسهکننده است. برخلاف بانکها که گاهی ماهها شما را دنبال ضامن و کاغذبازی میگردانند، دیجیپی قول میدهد در کمتر از یک هفته (با چک) یا حتی ۷۲ ساعت (با سفته) وام را به کیف پولتان واریز کند. اما آیا این سرعت و راحتی ارزشش را دارد؟ بیایید عمیقتر بررسی کنیم.

بیایید از پایه شروع کنیم. وام دیجیکالا، که از طریق پلتفرم دیجیپی ارائه میشود، راهی است برای خرید اقساطی از این فروشگاه بزرگ آنلاین. سقف این وام بین ۱۰ تا ۱۰۰ میلیون تومان است و بازپرداختش میتواند بین ۶ تا ۱۲ ماه باشد، با نرخ سود اسمی ۲۳٪. اما این اعداد فقط روی کاغذ ساده به نظر میرسند؛ در عمل، هزینههای جانبی مثل «هزینه زیرساخت» (که حدود ۱۰-۱۲٪ مبلغ وام است) و شرایط خاصش، مثل نیاز به چک صیادی یا سفته الکترونیک، داستان را پیچیدهتر میکنند. ((همچنین میتوانید بررسی کاملتری از این موضوع را در «وام دیجیپی میارزد؟» مطالعه کنید.))

حالا چرا کسی سراغ این وام میرود؟ راحتی و سرعتش وسوسهکننده است. برخلاف بانکها که گاهی ماهها شما را دنبال ضامن و کاغذبازی میگردانند، دیجیپی قول میدهد در کمتر از یک هفته (با چک) یا حتی ۷۲ ساعت (با سفته) وام را به کیف پولتان واریز کند. اما آیا این سرعت و راحتی ارزشش را دارد؟ بیایید عمیقتر بررسی کنیم.

یکی از چیزهایی که کمتر دربارهاش حرف زده میشود، هزینههای جانبی وام دیجیکالا است. فرض کنید ۲۰ میلیون وام میگیرید. قبل از هر چیز، باید ۲ تا ۲.۵ میلیون هزینه زیرساخت بدهید. این پول جدا از اقساط است و برنمیگردد. بعد، سود ۲۳٪ روی کل مبلغ اعمال میشود، نه مبلغی که بعد از کسر هزینه زیرساخت میماند. در عمل، شما ۲۰ میلیون میگیرید، ولی حدود ۲۶ میلیون پس میدهید، یعنی سود واقعی نزدیک ۳۰٪.

حالا بیایید با یک مثال واقعیتر جلو برویم. فرض کنید یک گوشی ۲۵ میلیونی میخواهید. با وام دیجیکالا، ۲۵ میلیون میگیرید، ۳ میلیون هزینه زیرساخت میدهید و در ۱۲ ماه حدود ۳۳ میلیون پس میدهید. اگر همین گوشی را نقدی بخرید، ۲۵ میلیون خرجتان میشود. آیا ۸ میلیون اضافه ارزشش را دارد؟ اگر بودجهتان محدود است و قسط ماهانه (حدود ۲.۷ میلیون) برایتان قابل تحمل است، شاید بله. اما اگر بتوانید صبر کنید و پول جمع کنید، قطعاً بهصرفهتر است.

لازم است اضافه کنیم که منابع روبرو اطلاعات جامعتری دربارهی خرید وام رسالت و وام حکمت نیروهای مسلح ارائه میدهند.

یکی از چیزهایی که کمتر دربارهاش حرف زده میشود، هزینههای جانبی وام دیجیکالا است. فرض کنید ۲۰ میلیون وام میگیرید. قبل از هر چیز، باید ۲ تا ۲.۵ میلیون هزینه زیرساخت بدهید. این پول جدا از اقساط است و برنمیگردد. بعد، سود ۲۳٪ روی کل مبلغ اعمال میشود، نه مبلغی که بعد از کسر هزینه زیرساخت میماند. در عمل، شما ۲۰ میلیون میگیرید، ولی حدود ۲۶ میلیون پس میدهید، یعنی سود واقعی نزدیک ۳۰٪.

حالا بیایید با یک مثال واقعیتر جلو برویم. فرض کنید یک گوشی ۲۵ میلیونی میخواهید. با وام دیجیکالا، ۲۵ میلیون میگیرید، ۳ میلیون هزینه زیرساخت میدهید و در ۱۲ ماه حدود ۳۳ میلیون پس میدهید. اگر همین گوشی را نقدی بخرید، ۲۵ میلیون خرجتان میشود. آیا ۸ میلیون اضافه ارزشش را دارد؟ اگر بودجهتان محدود است و قسط ماهانه (حدود ۲.۷ میلیون) برایتان قابل تحمل است، شاید بله. اما اگر بتوانید صبر کنید و پول جمع کنید، قطعاً بهصرفهتر است.

لازم است اضافه کنیم که منابع روبرو اطلاعات جامعتری دربارهی خرید وام رسالت و وام حکمت نیروهای مسلح ارائه میدهند.

حالا بیایید ببینیم این وام برای چه خریدهایی مناسب است. دیجیکالا تنوع عجیبی از محصولات دارد از گوشی و لپتاپ گرفته تا مبلمان و لوازم آشپزخانه. اگر قصد خرید کالای بادوامی مثل یخچال یا تلویزیون دارید که قیمتش ممکن است ماه بعد ۲۰٪ بالا برود، وام دیجیکالا میتواند منطقی باشد. مثلاً یک تلویزیون ۳۰ میلیونی با وام ۱۲ ماهه حدود ۳۹ میلیون برایتان تمام میشود، ولی اگر صبر کنید و قیمتش بشود ۳۶ میلیون، نقدی خریدن شاید بهصرفهتر باشد.

اما برای کالاهای مصرفی مثل مواد غذایی یا لباس، این وام اصلاً ارزش ندارد. چرا؟ چون هم سودش بالاست و هم ۱۸۰ روز فرصت دارید اعتبار را خرج کنید، که برای این نوع کالاها منطقی نیست. پس قبل از اقدام، ببینید خریدتان چقدر ضروری و بادوام است.

حالا بیایید ببینیم این وام برای چه خریدهایی مناسب است. دیجیکالا تنوع عجیبی از محصولات دارد از گوشی و لپتاپ گرفته تا مبلمان و لوازم آشپزخانه. اگر قصد خرید کالای بادوامی مثل یخچال یا تلویزیون دارید که قیمتش ممکن است ماه بعد ۲۰٪ بالا برود، وام دیجیکالا میتواند منطقی باشد. مثلاً یک تلویزیون ۳۰ میلیونی با وام ۱۲ ماهه حدود ۳۹ میلیون برایتان تمام میشود، ولی اگر صبر کنید و قیمتش بشود ۳۶ میلیون، نقدی خریدن شاید بهصرفهتر باشد.

اما برای کالاهای مصرفی مثل مواد غذایی یا لباس، این وام اصلاً ارزش ندارد. چرا؟ چون هم سودش بالاست و هم ۱۸۰ روز فرصت دارید اعتبار را خرج کنید، که برای این نوع کالاها منطقی نیست. پس قبل از اقدام، ببینید خریدتان چقدر ضروری و بادوام است.